编者按:2015年3月,经济合作与发展组织发布《全球研发投入最强公司-创新和知识产权“权利束”(IP Bundles)》。报告通过数据验证研发投入、技术发展、新产品新方法的相关性,揭示了全球研发投入最强公司知识产权资源分布。报告指出,专利族申请数量排名前50位公司中,22家总部设在日本,仅有1家总部设在中国大陆(华为技术有限公司);医药产业专利倾向最低,每百万欧元研发投入专利族申请量仅为0.03,电气设备产业专利倾向最高,每百万欧元研发投入的专利族申请量为0.52。总部在中国的企业,只有信息通信相关的4个技术类别具有优势,选择联合使用专利和商标的公司占比远远低于所有国家平均水平。据此,提出专利导航产业发展等建议。

2015年3月,经济合作与发展组织(以下简称OECD)发布研究报告《全球研发投入最强公司:创新和知识产权“权利束”(IP Bundles)》,以2012年全球研发投入前2000强公司为研究对象,将其知识产权作为主要指标,衡量上述公司研发投入的创新产出,了解公司的研发投入能在多大程度上转化为新的技术和全球市场上的新商品,从而为全球创新政策的制定提供建立在实证基础上客观、充分的证据支持。下面将对该报告的主要内容进行介绍。

一、研究数据

(一)公司整体概况

OECD报告以2013年《欧盟产业研发投入记分牌》中列明的全球40个行业研发投入前2000强公司为研究对象。2012年,这2000家公司的研发投入总额为5388亿欧元,是OECD所有成员国加上阿根廷、中国、罗马尼亚、俄罗斯、新加坡、南非、中国台湾2012年研发投入总额的90%以上,对全球技术创新和经济领域具有重大影响力。

1.公司总部的地理分布

2000强公司总部分布在全球19个国家和地区,其中在4个国家呈现出高度集中态势,具体为美国,日本,德国和英国(分别为658家,353家,130家,106家),占全部公司的60%以上;总部设在欧盟其他成员国的公司共291家(德国和英国除外);总部设在中国大陆和中国台湾的共175家(中国大陆93家,中国台湾82家),占总量的9%;此外,设在韩国的有56家、瑞士的54家、印度的22家、其他国家的155家。

2.公司在全球范围的布局及其结构

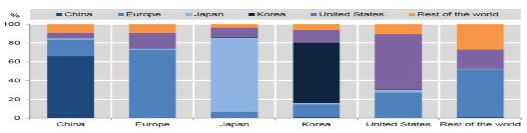

2012年,2000家公司在全球共拥有超过50万家子公司、分支机构,遍布全球202个不同经济体,图1.1表明总部位于不同国家的公司,其子公司、分支机构的全球分布情况。

图1.1基于公司总部所在地,其子公司、分支机构分布的地理分布(2012)

(Distribution of subsidiaries by geographical location)

不同区域分公司、分支机构所占比重,横轴代表公司总部所在国

由图1.1可知,所有2000家公司中,总部设在日本的公司,其国内子公司、分支机构占总数的比重最大,达79%;总部设在美国的公司,其国内子公司、分支机构占总数的59%;整体而言,超过60%的子公司、分支机构集中在美国、日本、德国和英国。

总部设在中国的公司,其国内子公司、分支机构占总数的65%。就海外市场而言,在欧盟地区的子公司、分支机构比例较高,达到27%,这也反映出欧盟市场是中国公司海外拓展的主要目标市场;在美国的子公司、分支机构仅占总数6%。

(二)公司创新产出:专利数据

为了更好地反映研发投入2000强公司在全球范围的发明活动,报告以中国国家知识产权局、美国专利商标局、欧洲专利局、日本专利局和韩国知识产权局(以下简称“五大局”)[1]2010-2012年3年间专利申请数据为研究基础。为了避免不同专利局的相同内容的专利申请被重复计算,研究以专利族为基本单位,采用“扩展专利族”概念。将上述公司以及其子公司、分支机构的名称与各国专利申请文件中申请者名称相比较,最终结果显示,97%的公司都能至少与1件专利申请配对。

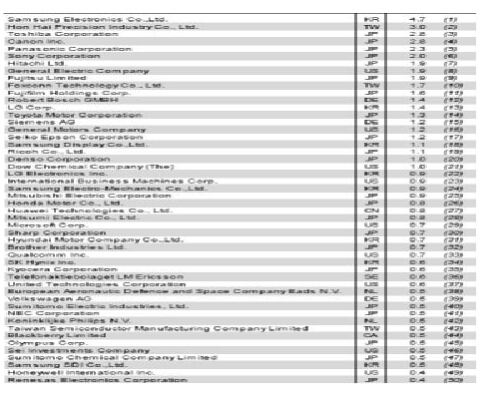

表1.1为2000家公司中,专利族申请数量排名前50位的公司,总部在亚洲的公司表现突出。在排名前10的公司中,有9家亚洲公司,其中8家公司属于“信息通信技术”产业。这8家公司拥有的专利族申请量占到50家公司申请总量的25%。韩国三星电子排名第1,申请量占到2000家公司申请总量的5%。值得关注的是,前50位公司中,22家公司的总部设在日本,仅有9家公司的总部在美国,6家公司的总部在欧盟。此外,总部在中国大陆的公司1家(华为技术有限公司,第27位),中国台湾公司3家(分别位于第2、10、43位)。

表1.1专利族申请数量排名前50位的公司

Top 50 patenting companies, 2010-12

注:产业分类以国际标准行业分类(ISIC)为标准

二、公司专利组合分析

(一)专利倾向

专利倾向用来衡量研发投入在多大程度上,可以转化为以专利为代表的创新产出。具体的计算方法为每1欧元研发投入的专利产出数量[2]。

图2.1中,将2000家公司按其主要经济活动划分到不同产业领域,计算公司的专利倾向。

图 2.1不同产业类别的公司专利倾向,ISIC rev.4(2010-2012)

每百万欧元的研发投入的专利族申请量

由图2.1可知,“医药”产业专利倾向最低,每百万欧元研发投入的专利族申请量仅为0.03;“电气设备”专利倾向最高,每百万欧元研发投入的专利族申请量为0.52,是“医药”产业的17倍。导致上述差异的原因可能包括:产业结构特征、产品的复杂度和成熟度、公司市场策略、竞争行为上的差异等。所有产业类别专利倾向平均值为0.02,即450万欧元研发投入能够产生1个专利族申请。

即使处于同一产业的公司,其专利倾向也存在较大差异。图2.2引入产业变异系数(标准差率),指出产业内部不同公司的专利倾向存在较大的异质性。

图2.2产业内公司专利倾向的差异,ISIC rev.4(2010-2012)

各个产业的变异系数(标准差率)

研究发现:具有较高专利倾向的产业,其内部公司间专利倾向差异相对较小。例如专利倾向排名前两位的产业:“电气设备”和“机械制造”。但“计算机和电子设备”产业是个例外,虽然产业具有较高专利倾向,但内部公司间专利倾向呈现出较大的差异。

(二)专利的技术特征

1.技术分布

本研究采用世界知识产权组织确立的技术分类,[3]将2000家公司的专利按其技术特征划分到5个主要技术领域中的35个技术类别下。图2.3显示2000家公司的专利族申请,在5个主要技术领域中的分布情况。

图2.3专利族申请的技术领域分布(2010-2012)

Distribution of patent families across technological areas

专利族申请占所有2000家公司申请总量的比重

专利族申请占该技术领域申请总量的比重

由图2.3可知,2000家公司的专利族申请大多集中在“电气工程”领域,几乎占到申请总量的一半以上。五大局受理的上述5个技术领域的专利族申请中,2000强公司占到绝大多数,其中“电气工程”为76%,“机械工程”为62%,“装备制造”为65%,“化学”为56%,其他领域为35%。总体上看,研发投入全球前2000强公司提出的专利族申请,占到五大局受理的专利族申请量的66%。

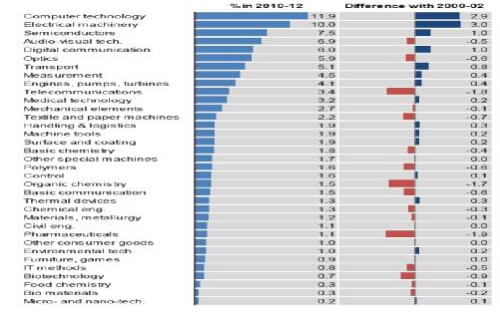

为了进一步了解公司技术创新的发展进程,图2.4比较2010-2012年与2000-2002年间,2000家公司专利族申请在35个技术类别中的分布变化。

图2.4专利族申请的技术类别分布(2010-12 vs. 2000-02)

Distribution of patent families across technological fields

专利族申请占该技术类别申请总量的比重

图2.4可知,公司减少了在“视像”、“光学”、“电信”技术类别的专利活动,“计算机技术”、“电气机械”、“半导体”、“数字通信”中的专利活动表现出不同程度的增加。其中“计算机技术”的专利族申请占到总量的12%,排名第一,“电气机械”、“半导体”分列二、三位。

2.技术集中度

为了解同一产业内部,不同公司创新活动的技术类别差异,引入集中度指数(CR)。具体的计算方法:该产业公司专利族申请最集中的4个技术类别的申请量/公司在该产业的专利族申请总量,(技术类别按照WIPO所确定的35个类别),具体的结果见图2.5。

图2.5 不同产业的,公司专利组合的技术集中度

Technological concentration(CR4)by industry, ISIC rev.4, 2010-2012

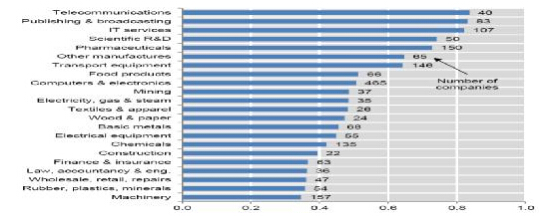

由图2.5可知,“电信”、“出版和广播”、“信息技术服务”3个产业中,专利组合的技术集中度较高,产业内公司80%的专利族申请都集中在4个主要技术类别。“其他制造业”、“运输设备”2个产业中,专利组合的技术集中度也在60%以上。但是“机械”产业专利组合的技术集中度低于40%。

3.特定产业内的技术类别分布

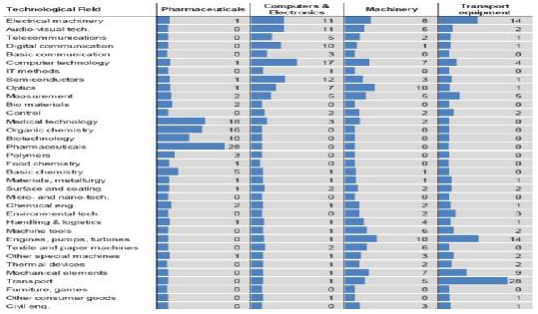

全球研发投入前2000强公司主要集中在4个产业领域:医药、计算机和电子设备、机械、运输设备。图2.6显示其专利的技术类别分布。

图2.6“ 4个代表性产业”的技术组合

Technological profiles of the 4 most represented industries, ISIC rev.4, 2010-2012

该技术类别的专利族申请占产业申请量的比重

由图2.6可知,“医药”产业内的专利族申请主要依赖“医疗技术”、“有机化学”、“生物技术”和“医药技术”。尤其要关注“生物技术”,虽然只占10%,但却直接关系到医药公司市场竞争力。

在全球研发投入前2000强公司中,“计算机和电子设备”产业的公司数量最多,但该产业内部技术分布较为广泛,其中“计算机通信技术”处于核心地位,“电气设备”、“光学”、“测量”等重要技术,所占份额也均超过5%。

(三)专利活动的国际布局

1.针对不同专利局的专利申请策略

图2.7为2000家公司在五大专利局的专利族申请在不同年度的分布情况。

图2.7不同时期专利族申请在五大专利局的分布

Distribution of patent families by IP5 office, 2000-02, 2005-07 and 2010-21

由上图可知,2010-2012年期间,美国专利商标局受理的专利族申请最多,占到申请总量的33%;中国知识产权局(18%)、日本专利局(18%)、欧洲专利局(20%)受理的申请所占比例接近。

比较3个不同时间段,美国专利商标受理的专利族申请所占比例呈下降趋势,由2000-02年的39%到2010-12年的33%;欧洲专利局受理的申请所占比例也呈现出轻微下降趋势。与此相对应的,韩国知识产权局和中国知识产权局受理的专利族申请比重呈上升趋势。中国受理的申请由2000-02年的10%上升到2010-12年的18%,韩国受理的申请由2000-02年的4%上升到2010-12年的11%。与2000-02年相比,2010-12年专利族申请在五大局之间的分配更为均衡,这也反映出过去10年世界创新和经济格局的巨大变化。

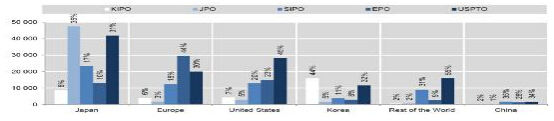

图2.8将2000家公司按其总部所在地进行分类,了解不同国家公司向五大局提出的专利族申请的情况。

图2.8不同国家的公司,其专利族申请在不同专利局的分布

Family filings at different publication authority, by companies’ headquarter location, 2010-2012

向某一专利局提交的申请占全部申请量的比重

上图显示,总部设在日本的公司,35%的专利族申请都是向日本专利局提出,此外31%的申请向美国专利商标局提出,这反映出美国市场对日本公司的重要性。但总部位于日本以外的公司,向日本专利局提出的申请占公司申请总量的比值较低,基本上都在5%以下。

总部设在中国的公司,35%的专利族申请向中国国家知识产权局提出,此外28%的申请向欧洲专利局提出,34%的申请向美国专利商标局提出,这也体现出中国公司海外经营的主要目标市场。与此同时,总部在中国以外的公司,向中国知识产权局提出专利族申请占申请总量的比例也都在10%以上,其中日本公司为17%、欧盟地区公司为18%、美国公司为20%、韩国公司为11%,这也反映出中国市场在全球经济中的地位日趋重要。但与其他国家相比,总部设在中国的公司专利族申请总体数量偏底,公司的创新能力亟待提升。

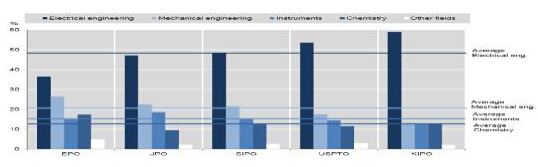

在之前分析基础上,图2.9引入技术因素,分析各个专利局受理的专利族申请,在不同技术领域分布情况。

图2.9“五大局”受理的不同技术领域专利申请

Distribution of patent across technological areas by IP5 office, 2010-2012

韩国知识产权局、美国专利商标局和中国知识产权局受理的专利族申请技术类别的分布较为相似,大量的申请都集中在“电气工程”;欧洲专利局受理的“机械工程”、“化学”类的申请高于其他专利局;日本专利局受理的“机械工程”、“化学”类专利申请高于均值。

2.全球范围内相对技术优势领域

为了解2000家公司的技术优势所在,研究引入显示性技术优势指标(Revealed Technologies Advantage, RTA)。其具体测量方法是将指定技术领域下某一技术类别的专利申请所占的百分比除以该技术类别的专利申请在所有申请中所占的百分比。RTA>1,公司在该技术类别具有优势。结果见表2.1:

表2.1公司总部所在国的技术优势指数

RTAs by geographical location of the headquarter, 2010-12

表2.1蓝色的部分是各国公司技术优势指数高于1的技术类别。总部位于美国和欧盟地区的公司在更多的技术类别上占有优势,具体包括:“测量、生物材料、医疗技术、有机化学、生物技术、医药、食品化学、基本化学、化学工程、环境技术、机械工具、机械原件、民用交通工程”。值得重视的是,上述技术类别,很多是应对健康、年龄、环境等领域的重要挑战时所必须的基础性技术,目前仅有美国和欧盟地区的公司占有相关技术优势,例如,其在“医疗技术、医药、食品化学、生物技术、环境技术”等类别的技术优势指数都超出1.4。

总部设在日本的公司在“信息通信技术”、“机械”等技术类别中具有一定优势,只有日本公司在“用于纺织、纸张生产的机械制造”类别优势指数超过1。此外,总部在日本和欧盟地区的公司,在“物流装备、冶金、高分子材料”技术类别,具有微弱的技术优势。

总部设在韩国的公司技术优势集中在信息通信相关技术类比,如在“视听、电信、数字通信、基础通信、计算机技术、信息技术方法、半导体”等类别的技术优势指数都大于1。目前,只有韩国公司在所有与信息通信技术相关的类别都具有技术优势,此外在微技术类别也具备一定优势。

总部在中国的企业,只是在信息通信技术相关的4个技术类别具有优势,包括“电信、数字通信、基础通信和计算机技术”。

3.专利发明依赖的国际创新资源基础

国际化知识是当今世界创新活动最主要的组成部分。图2.10为不同产业下,公司以国外发明人完成的发明创造提出的专利申请,国外发明人具体指在公司总部以外其他国家的发明人。

图2.10不同产业,国外完成的发明提出的专利族申请

Patent based on inventions made abroad, by industry, ISIC, rev.4, 2010-2012

至少有一个发明人在公司总部所在地以外其他国家的专利申请所占比例

注:每个产业至少拥有150个向欧洲专利局或美国专利商标局提出的专利族申请

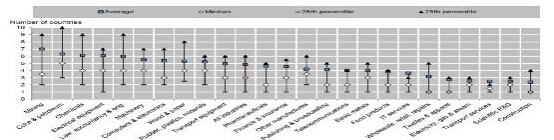

图2.10显示,公司对于国际化知识的依赖程度受其所在产业影响。“采矿业”、“金融保险”、“医药”产业对于国际发明团队依赖性较高,产业中50%的专利申请都是来源于国际发明团队的发明创造;相反,“基本金属制造”、“煤炭石油”、“建筑”3个产业,运用国际发明团队的发明创造进行专利申请的比例相对较低。整体而言,2000强公司25%的专利申请,其发明是由位于公司总部以外其他国家的发明团队完成。

图2.11统计了各个产业内,专利申请中发明人所属的国家。结果显示,研发投入全球前2000强公司,平均每1项专利申请涉及其他5个国家的发明人。有超过一半的公司专利族申请需要依靠来自1-4个国家的发明团队。

图2.11不同产业领域发明人的地区分布

Diversification of inventors’ location by industry, ISIC, rev.4, 2010-2012

专利申请中发明人所属的国家数量

公司所处的产业不同,其对不同地理位置的创新资源需求程度也存在差异。“采矿”、“煤炭石油”、“化学”3个产业的专利通常由高度国际化的发明团队完成;另一方面,“科学研究发展”产业专利多由相对规模较小的本地发明团队完成。这与我们通常认为科学研究需要在开放的环境下进行有所不同。

三、知识产权“权利束”(IP Bundles)

(一)公司的知识产权组合

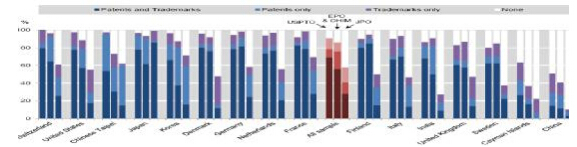

图3.1以2000家公司总部所在地进行分类,指出不同国家公司在美国、欧盟、日本提出专利申请和商标注册申请的情况。

图3.1总部位于不同国家公司,专利申请和商标注册申请的分布

Top R&D investors with trademarks and patents, by companies’ headquarter location, 2010-12

在美国、欧盟、日本知识产权机构提出专利、商标申请的公司比重

上图反映出,总部位于不同国家的公司,在面对不同知识产权机构时,会使用不同的知识产权组合战略,特别是在美国、欧盟和日本知识产权机构间,其战略差异较大。在美国专利商标局和欧洲专利局/欧盟内部市场一体化管理局,公司的专利和商标申请更多表现为互为补充,而不是互相取代。70%的公司选择在美国专利商标局同时进行专利和商标申请,这一比例在欧洲专利局/欧盟内部市场一体化管理局大概为56%。但有两个例外:一是总部设在中国的公司,大多数公司都没有进行任何专利和商标申请;另一个是总部在韩国的公司,针对欧盟市场,更多的选择单一专利申请。

值得注意的是,公司在日本专利局的表现往往不同于其他知识产权机构。大量总部不在日本的公司并不是很依赖日本的专利和商标,其中总部位于中国、芬兰、印度、瑞士、英国和丹麦的公司最为明显,超过50%的公司选择无专利、无商标战略。这反映出总部在日本以外的公司在日本专利局寻求知识产权保护的意愿较低,而总部在日本的公司表现现出对日本专利局专利和商标的高度依赖型。

总部在中国的公司中,选择联合使用专利和商标的公司占比远远低于所有国家平均水平。由图3.1可知,70%的公司选择在美国专利商标局同时进行专利和商标申请,这一比例在欧洲专利局/欧盟内部市场一体化管理局大概为56%;而总部在中国的公司,只有14%的公司选择在美国同时进行专利和商标申请,11%的公司选择在欧盟市场同时进行专利和商标申请。大部分的中国公司,都没有进行任何专利或者商标注册申请。在美国、欧洲、日本市场,总部在中国的公司使用零知识产权战略的公司占比(超过50%)在所有国家中最高。

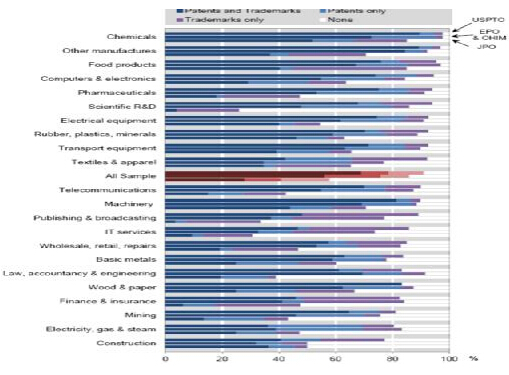

图3.2基于公司所属的产业,分析公司在不同知识产权机构的具体行为。大多数的产业中,公司都会选择同时使用专利和商标。只是受到产业和知识产权机构的影响,具体的比值存在差异。此外,是偏重单一专利战略、还是偏重单一商标战略,在不同的产业中也存在着明显差异。

图3.2不同的产业类别,公司的专利申请和商标注册申请分布

Top R&D investors with trademarks and patents, by industry, ISIC rev.4(2010-2012)

在美国、欧盟、日本知识产权机构提出专利、商标申请的公司比重

不同产业的公司,在美国专利商标局、欧洲专利局/欧盟内部市场的知识产权行为较为类似,但在日本存在较大差异。在日本专利局中,企业的零知识产权战略出现频率较高。此外,对于“食品”(超过40%的公司)、“出版和广播”、“金融保险”3个产业的公司,对单一的商标战略依赖性更高。

观察来自美国专利商标局、欧洲专利局/欧盟内部市场一体化管理局的数据,在“未分类的其他制造”和“化学”2个产业,选择联合使用专利和商标的公司超过70%;而在“建筑,纺织和服装,金融保险,信息技术服务,出版和广播,电力、煤气、蒸汽”这6个产业中,公司较少联将专利和商标联合使用。其中“电力、煤气、蒸汽”更多偏向单一专利战略,“出版和广播”在同时使用两种知识产权的战略和单一商标战略中,没有表现出任何偏好;此外,“计算机和电子设备”、“科学研究与发展”2个产业内公司,呈现轻微单一专利战略偏好。

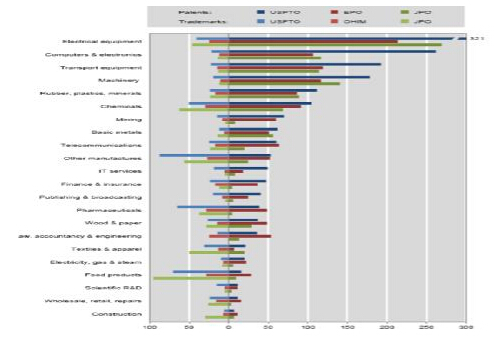

图3.3基于公司所属的产业,分析公司在美国、欧盟、日本知识产权机构专利申请和商标申请的均值。

图3.3不同的产业,公司知识产权“权利束”

The IP bundle of world TOP R&D investors, by industry, ISIC rev.4(2010-2012)

在美国、欧盟、日本知识产权机构提出专利、商标申请的均值

上图反映出研发投入全球前2000强公司在全球提出大量的专利和商标注册申请。但是,不同产业的公司对上述两种知识产权武器的使用方法存在明显差异。有超过一半的产业,在美国专利商标局的专利申请和商标申请均值超过在其他国家,这也说明美国不论是技术市场还是最终产品市场都十分发达,对公司有巨大的吸引力。

在“电气设备”、“计算机和电子设备”2个产业,公司专利申请活动的均值较高,但上述产业商标与专利的比值则较低;“运输设备”、“机械”2个产业也呈现出同样的态势。上述产业,创新主要依赖于技术解决方案的不断发展,新技术赋予了复杂产品特征上的差异性,而不仅仅是产品外表上的差异性。

只有少数产业商标注册申请量超过专利申请量,且公司平均专利申请量较低,如“食品”、“纺织和服装”、“批发、零售、维修”3个产业,其在所有知识产权机构都体现出上述特征;“医药”、“未分类的其他制造”2个产业只是在美国专利商标局、日本专利局申请中才体现以上特征。上述产业的专利倾向指数都低于样本的均值。此外,在“化学”产业,公司商标注册申请量均值和专利申请量均值都相对较高。

(二)专利和文字标识:不同知识产权机构之间

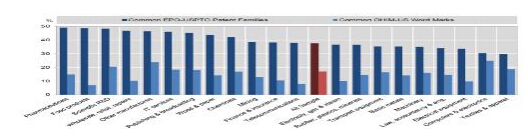

图3.4基于公司所属的产业,指出了公司在美国和欧盟知识产权机构,相同的专利申请和商标注册申请所占的比例。统计中使用美国专利商标局、欧洲专利局/欧盟内部市场一体化管理局的数据。

图3.4不同的产业,公司在美国和欧盟市场提出的相同专利、商标申请

Joint IP protection in Europe and in the United States, by industry, ISIC rev.4(2010-2012)

由图3.4可知,相同的专利申请比例高于相同商标申请的比例,比起技术上的差异性,公司更倾向于在不同市场上实现其商标和商品的最大差异化。在“药品”、“食品”产业相同专利申请的比值最大、相同文字商标申请的比值最小;相反,“计算机和电子设备”、“纺织和服装”产业中,相同专利申请的比值最小、相同文字商标申请的比值最大。

一些专利活动很重要的产业,如“科学研究发展”、“未分类的其他制造”中,相同文字商标的比值也相对较高。此外,公司专利申请均值较高的产业,如“电气设备”、“计算机和电子设备”、“运输设备”产业,相同专利申请的比值较低,但在“计算机和电子设备”产业,相同文字商标申请的比值却在所有样本中位列第一。相同的专利申请和相同文字的商标申请比值较为接近,这也反映出该产业国际竞争中既要考虑相关技术创新空间,也要把握终端产品的市场。

(三)将商标作为专利保护的补充

为了更好地了解不同类型的技术与不同分类的商品服务如何对应,图3.5将公司专利族申请的技术类别和商标注册申请对应的商品和服务分类结合起来,横轴为专利族申请对应的技术类别,统计数据来源于美国专利商标局、欧洲专利局/欧盟内部市场一体化管理局、日本专利局的汇总。只有活跃度位居前4的商标分类才在图中体现。

图3.5 公司专利族申请和商标注册申请组合

Composition of patenting companies’ trademark portfolio, 2010-12

2000家公司中,90%的公司在所列出的35种技术类别中,至少拥有1项专利族申请,同时也曾经提交过至少1次商标注册申请。是否将商标配合专利使用,取决于公司所处技术类别的特征。

结合技术类别与商标分类,电子计算机及外部设备(第9类),药品(第5类)的申请出现频率最高。在“基础通信”、“数字化通信”、“电信”技术类别,超过40%的商标注册申请集中在“电子计算机及外部设备”(第9类)。另外两个经常出现的类别为“机器设备”(第7类)、“化学制品”(第1类),虽然比起前面两类,其出现的概率较低。“机器设备”(第7类)商标注册申请在较多的专利技术领域都有所体现(35个技术类别中,有28个存在该分类的商标注册申请)。

“医药”、“生物材料”、“生物技术”、“化学”(包括有机、基础、食品化学)、“高分子”等技术类别中,申请集中在“化学制品”(第1类)和“医药产品”(第5类),运输工具(第12类)的申请也占据较小的比例。值得注意的是,运输工具(第12类)在大约1/3的专利技术类别中都曾出现,且其数值变化不大。

服务商标,研究开发和软件服务(第42类)申请在较多的专利技术类别都有所体现;商业经营和广告(第35类)、电信(第38类)的申请则十分有限,仅出现在“数字化通信”、“电信”、“信息技术方法”、“计算机技术”专利技术类别。

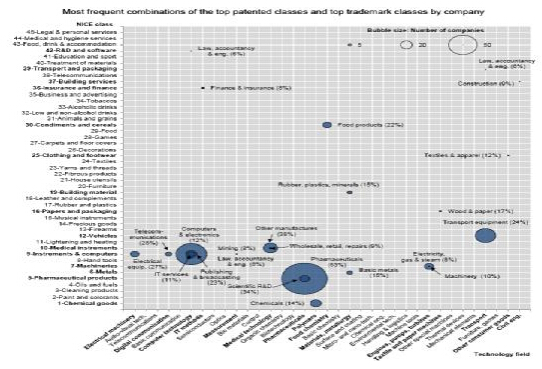

为了更好地研究专利和商标联合使用,将公司所属的产业引入分析,图3.6为不同产业类型专利和商标组合的分布。其中,X轴为公司专利族申请对应的技术类别,Y轴为公司商标注册申请对应的商品分类,圆圈代表相关技术类别和商品分类实现组合的概率,圆圈的大小证明有多少家公司体现了这种组合的特色,百分数代表拥有相关组合的公司在整个产业内的百分比。

图3.6不同产业内,公司知识产权组合

由图3.6,只有少数几个产业拥有知识产权组合特征的公司所占的百分比较高。在“医药”和“科学研究发现”产业,分别有超过50%和1/3的公司具有“药品”技术类别与“医药产品”商标分类的知识产权组合;在“计算机和电子设备”、“信息技术服务”、“出版和广播”产业,“计算机技术”与电子计算机及外部设备(第9类)的联合比较多见。然而,产业的不同也将直接影响到这种组合的相对重要性。在“计算机和电子设备”、“信息技术服务”产业,12%的公司拥有知识产权组合;“出版和广播”产业,23%的公司拥有知识产权组合。

“食品”产业,超过1/5的公司专利申请主要集中在“食品化学”技术类别,注册申请的商标属于调味料、谷物(第30类);“运输设备”产业内的公司也呈现出类似的模式,公司专利申请主要集中在“运输相关技术”分类,注册申请的商标属于运输工具(第12类)。此外,“电信”(专利申请主要集中在“数字化通信”类别,注册申请的商标属于“电子计算机及外部设备”分类)、“电子设备”(专利申请主要集中在“电气设备”类别,注册申请的商标属于“电子计算机及外部设备”分类)产业也呈现出相似模式。

四、启示

一是引导企业加大研发投入、增强知识产权意识。近年来我国公司研发投入占销售收入比重总体上呈上升趋势,从2008年的4.7%上升到2014年的6.7%。但与国际先进水平相比,仍有较大差距。突出表现为研发投入不足、获得的发明专利授权数量仍然偏少、缺乏原创性成果、知识产权成果转化率低、创新的体制机制尚未理顺等。2012年研发投入全球2000强公司,总部在中国的企业整体创新能力较弱,大多数公司都没有进行任何专利和商标申请。针对上述问题,未来知识产权政策的制定过程中,要引导企业以市场需求开展技术创新、以技术进步提升质量、以质量塑造品牌、以品牌创造更高的经济效益,进而实现企业技术创新与经济效益提升的良性互动。

二是充分利用专利导航产业发展,指导产业规划布局。研发投入全球2000强公司中包括全球最强的创新公司,他们处于技术研发的最前沿,进行了大量的研发投入,拥有最多的创新产品,是引领创新的先驱。OECD统计分析结果显示,2000强公司的专利申请集中在较窄的技术类别中,具体为电气工程、机械工程、装备制造和化学,其中电气工程类别的申请占申请总量一半以上。当前,新一轮科技革命和产业变革正在孕育兴起,全球科技创新呈现出新的发展态势和特征,我国必须要跟踪全球科技发展方向、明确科技创新主攻方向和突破口、提前规划布局、努力构建比较优势。OECD报告有利于我们了解全球创新的最新发展,同时为专利导航工作提供了新的思路。通过对全球研发投入最强公司专利信息的深入挖掘和综合分析,可以揭示产业竞争格局和未来技术创新方向,从而指导我国的产业布局规划。

三是引导我国公司“走出去”中强化知识产权布局。当前全球大型跨国公司对于国际化的创新资源依赖程度日益加深。为了整合全球资源、降低创新成本,公司正积极通过遍布世界各地的研发基地和生产基地构建全球化创新组织网络。信息技术、互联网时代,创新资源的国际流动日益频繁,是否能有效地集聚全球创新资源,融入内部经营体系,建立国际化的创新平台,成为决定未来“中国制造”能否立足国际市场并向高端产业链发展的关键。应积极引导我国公司海外知识产权布局,通过与更多重点国家或地区建立专利审查高速公路项目(PPH),探索建立共同申请格式以及对我国公司海外申请和授权有利的其他项目等,帮助公司开展海外知识产权布局;同时通过建立公司国际化发展知识产权信息平台、编制公司海外运营知识产权指引、发布国内和海外知识产权服务机构信息等方式,提供针对性的知识产权公共服务,维护我国公司在全球市场的权益,鼓励更多的中国公司开展国际化经营。

(同济大学法学院/知识产权学院漆苏 朱雪忠供稿)

本文仅代表研究基地专家观点,未经许可,不得转载。